一向に景気の兆しが見えない昨今、先行きどうなってしまうのだろうと不安になります。

しかしながら、

よくよく考えてみると、経済は循環的なものであり長い歴史から見るといい時もあり、悪い時もありますよね。

その長い歴史の一部に居る私たちにとって、この状態は一生続くのかと考えると、そうではありません。

この状態は歴史の通過点であり、一過性の物です。

いくら経済状態が悪いと言えども、景気の良くなるシグナルがいつの時代も存在します。

さてそれはいったいどんなデータなのか、だれもが知りたいところでしょう。

たまたま、最近、高橋洋一先生の「国民のための経済と財政の基礎知識」をキンドルで購入し読みました。

なるほどと思った部分が多々あったので、日本経済において心配している人の役に立つのかなと考え、高橋先生の考え方を皆様にシェアしていこうと思います。

昔、バブルのはじける前に、毎日新聞のジャーナリスとであった大森実氏の「再び恐慌が迫る このカオス世界と日本」を読みました。

今考えるとデータ的な裏付けがなく、ただ単に印象で語っているにすぎず、今だに恐慌状態になっていないことを考えると思いつきで書いた本だったなあと思います。

それに比べて、高橋先生の本はとてもわかりやすい。

データもちゃんと記されており、経済理論に裏打ちされたものですので、信用できます。

さてさて、前置きはとにかく、初めて行きましょう。

(結論)お金の量(マネーストック)と景気の関係

お金の量(マネーストック)とは、ここでは、日本全体にあるマネーの量を記しています。

経済学上、このお金の量はさまざまな経済指標に影響を与えています。

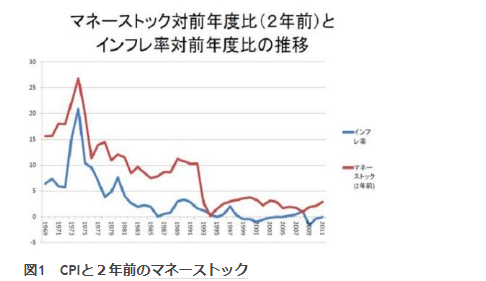

1)インフレ率とマネーストック増減率の関係は、0.89とかなり高い相関関係があります。

つまり、マネーストックを増やせば、必然的にインフレ率が上がります。

図1)

出典元:高橋洋一氏作成現代ビジネスより

青い線はインフレ率

赤い線は2年前のマネーストック増減率折れ線グラフが似ていますね。計算すると0.89の相関関係があります。

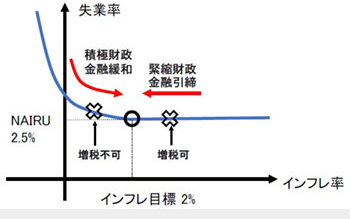

2)失業率とインフレ率には、フィリップ曲線理論が示す通り、相関関係があります。

マネーストックを増やせば、インフレ率が上がり失業率は下がります。

図2)

出典元:高橋洋一氏作成現代ビジネスより

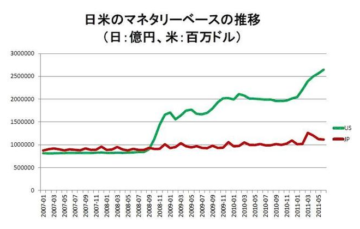

3)為替と各国のマネーストックの量比率には、相関関係があります。

日米の円ドルベースで考えると為替は

ドルの量と円の量のバランスで決まる。

この考え方は一般的にマネタリーアプローチと言われています。

図3)

出典元:高橋洋一氏作成現代ビジネスより

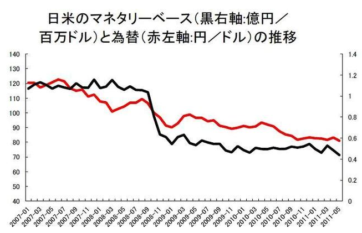

図4)

出典元:高橋洋一氏作成現代ビジネスより

ここでの共通項は、マネーストックの増減です。

このマネーストックの増減は、人為的に国が決めることができます。具体的には、国の政策に基づいて、日本であれば日銀の指示で決めることができます。

このことを一般的に金融政策と言います。

量的緩和のことを日銀がお金を刷ると言われますが、実際にお金を増やす手段としては、国債を日銀が買い取り、お金の量を増やします。

①民間の金融機関が持っている国債を日銀が買い取り、お金を増やす。

②政府が発行した国債を直接買い取ってお金を増やす。

③日銀が株式を買って、お金を増やす。

![]()

![]()

つまり、日銀が何かを買えば、その対価として現金を支払うので、お金の量が増えるというしくみです。

結論としてお金の量が増えれば、2年というタイムラグがありますが、経済は成長していきます。

次に、それぞれの事象について記載していこうと思います。

インフレ率とお金の量の関係

髙橋先生の本にも書かれているとおり、専門用語の定義はしっかりと頭の中に入れておかなければ、判断を間違えます。

そもそもインフレとは一般物価水準が持続的に上がること

デフレはその逆で一般物価水準が持続的に下がること

一般物価とは、世の中の物の価格の平均みたいなもので、個々の物の価格とは異なる。

個々の物価は需要と供給の関係で決まるのに対し、一般物価は「物の量」と「お金の量」のバランスで決まる。

インフレとは平たく言うと

「物の量」<「お金の量」で相対的に物の価値が上がった状態

デフレとは

「物の量」>「お金の量」相対的にお金の価値が上がった状態

お金の量の増加率(マネーストックの増加率)とインフレ率には相関関係が0.89あります。

図表1)

出典元:現代ビジネスにおいて高橋洋一氏作成

相関関係とは、0から1の間において、1に近い数値は、経済学的に相関関係が大きいと言えます。

ということは、お金の量を増やせば、必然的にインフレ率も上がるということを意味しています。

ただし、お金の量を増やしたからといってすぐにインフレ率が上がるというものではなく、

タイムラグがあり、2年後に上がります。

したがって、お金の量(マネーストックの量)を増やせば、2年後インフレ率は上がると言えます。

では、お金の量を増やすとすぐ反応して上がるものは何かあるのでしょうか?

お金の量を増やすとすぐに上がるものは、期待インフレ率です。

期待インフレ率とは予想インフレ率と同じ意味です

期待インフレ率が上がると、株価が上がります。

期待インフレ率は高橋先生が日本に導入した物価連動債を見ることにより把握することができます。

物価連動債とは、

物価連動国債は、元金額が物価の動向に連動して増減します。すなわち、物価連動国債の発行後に物価が上昇すれば、その上昇率に応じて元金額が増加します(以下、増減後の元金額を「想定元金額」といいます。)。償還額は、償還時点での想定元金額となりますが、平成25年度以降に発行される物価連動国債には、償還時の連動係数が1を下回る場合、額面金額にて償還される元本保証(フロア)が設定されています。利払いは年2回で、利子の額は各利払時の想定元金額に表面利率を乗じて算出します。表面利率は発行時に固定し、全利払いを通じて同一です。従って、物価上昇により想定元金額が増加すれば利子の額も増加します。 出典元:財務省ホームページより掲載

簡単に言うと物価連動債とは、

インフレ予想をすれば、金利は下がるけれども

元本が増えるという国債のことです。

金利の定義(金利とは何?)

そもそも金利には名目金利と実質金利があります。

名目金利は、インフレ率を加味しない、そのものの金利の事を言います。

例えば、10年国債金利3%

でしたら、名目金利は3%です。

実質金利とは

名目金利-予想インフレ率

を指します。

このような理由から、通常の固定金利の国債である名目金利から物価連動債の実質金利を引けば、予想インフレ率が計算されます。

計算式で表すと・・・

固定金利の名目金利-物価連動債の実質金利

=予想インフレ率(BEI)

つまり

実質金利=名目金利-予想インフレ率

なので

名目金利-実質金利

=名目金利-(名目金利-予想インフレ率)

=予想インフレ率

予想インフレ率BEIが上昇すると

円安になり株価が上がる

円安株高になれば輸出、

消費、設備投資も伸び賃金も上がる

結果的に名目GDPも上がり景気回復

なぜBEIが上昇すると円安傾向になるのか?

インフレになってモノの値段が上がると、相対的にお金の価値が下がります。例えば、これまで1,000円で買えたものが、1,200円に値上がりしたとします。同じものを買うためにたくさんのお金を払うので、円の価値は下がっているといえます。円の価値が下がると、円と外貨を交換するときの比率である為替レートにおいても円の価値が下がるため、円安の原因になります。

出典元:三菱UFJ銀行ホームページより掲載

なぜBEIが上昇すると株高になるのか?

日本の産業は、輸出産業が日本経済をけん引しています。

円安になると日本の輸出産業が伸び、日本経済全体を引き上げるため、株高となります。

つまり予想インフレ率BEIが上昇すると

円安になり

株高となり

その結果、景気が良くなる。

景気判断する指標

高橋先生の本にも書いてありますが、株価は景気の良しあしの指標と言われることもありますけれど、これが全てではありません。

この株価を作用する原因は、長期的に見ると、実質金利の上下に左右されるものなので、景気判断する上において、株価よりもその原因である実質金利を見る方が正確だと言えます。

ゆえに、

物価連動債を見ていれば、

景気動向はある程度わかるということです。

お金の量と失業率の関係

フィリップス曲線という経済理論があります。

フィリップス曲線とは物価上昇率(名目賃金上昇率)と失業率の関係を示す曲線。経済学者のフィリップスが提唱しました。横軸を物価上昇率、縦軸を失業率としたグラフで、通常は右下がりの曲線になるとされています。すなわち、物価上昇率が高まると失業率は低下し、失業率が高まると物価上昇率は低下することになります。ただし、長期的にはフィリップス曲線は水平になるとの考え方もあります。すなわち、失業率は自然失業率の水準に収束するとの見方です。出典元:時事通信ホームページ参照

出典元:現代ビジネスにおいて高橋洋一氏作成

この図からわかることは、インフレ率が高くなれば、失業率が下がる。

日本の場合、自然失業率NAIRUは失業率2.5%。

フィリップス曲線のグラフから、インフレ率2%までは、失業率が下がる傾向にあり、2%を超えると、失業率は変化しないということがわかります。

実際、アベノミクスの金融政策により、インフレ目標2%までいかなくても、自然失業率2.5%近くまで下がることができ、実証されています。

為替とお金の量の関係

米国マネタリーベースと日本マネタリーベースの比と為替の関係の図

出典元:現代ビジネス、高橋洋一氏作成

出典元:現代ビジネスより高橋洋一氏作成

図では、日米マネタリーベースと日米の為替レートの関係を表にしたもの。

この図をよく見ると日米のマネタリーベースの比率が為替に影響しているというのがわかります。

そのことから、為替は、各国のお金の量の比率に関係すると言えます。

平たく考えると、2国間対比でお金の量を比較すると1国がマネーの量を増やし、対象となる国がマネーの量を増やさなければ、マネーの量を増やさない国の貨幣価値が相対的に上がるため、日本であったなら円高になります。

日本の場合、1ドル=120円がもっとも輸出産業の成長が見込めます。

そういった理由から、マネーストックを増やし、120円に安定させることが経済成長においても得策です。

日本のGDPの構成

日本は円高にすれば良いのか?それとも円安にすれば良いのか?

結論から言うと、円安にして輸出産業を伸ばしたほうが、GDPの成長率には貢献します。

民主党政権時に円高になった時を考えてみてください。

輸出産業は軒並み円高のため、売れず、海外へ転居。

そのため、失業率が上昇し、社会不安になりました。

そう考えると、日本の場合は、円安1ドル120円前後が一番経済として成長するのです。

<余談>

高橋洋一氏の著書「戦後経済史は嘘ばかり」にも書いてありましたが、日本の高度成長期において1ドル360円の固定相場時代、日本の為替介入はなかったように思われますが、実は360円にするために積極的な為替介入を日本はしていたとこのことです。

今から考えると1ドル360円は完全な円安状態であるので、ものすごい経済成長を日本はしていたというのは納得です。

今回のまとめ

量的金融緩和は、インフレ率を刺激し、円安、輸出増、失業率の低下をもたらし、日本経済をけん引していく力になる。

過度のインフレ率は不況を呼ぶが過去のデータ上、インフレ率5%くらいまでであれば、景気を加速する。

よくある間違いが、一般物価と個別物価を混同してしまうことにより、理解を混乱させてしまう。

マクロ経済政策とは、一部分の業界が良くなるという政策を指すのではなく、日本全体が良くなるために行う政策を指すことから、しっかりとこの部分を頭に入れておかなくてはいけないだろう。

コメント